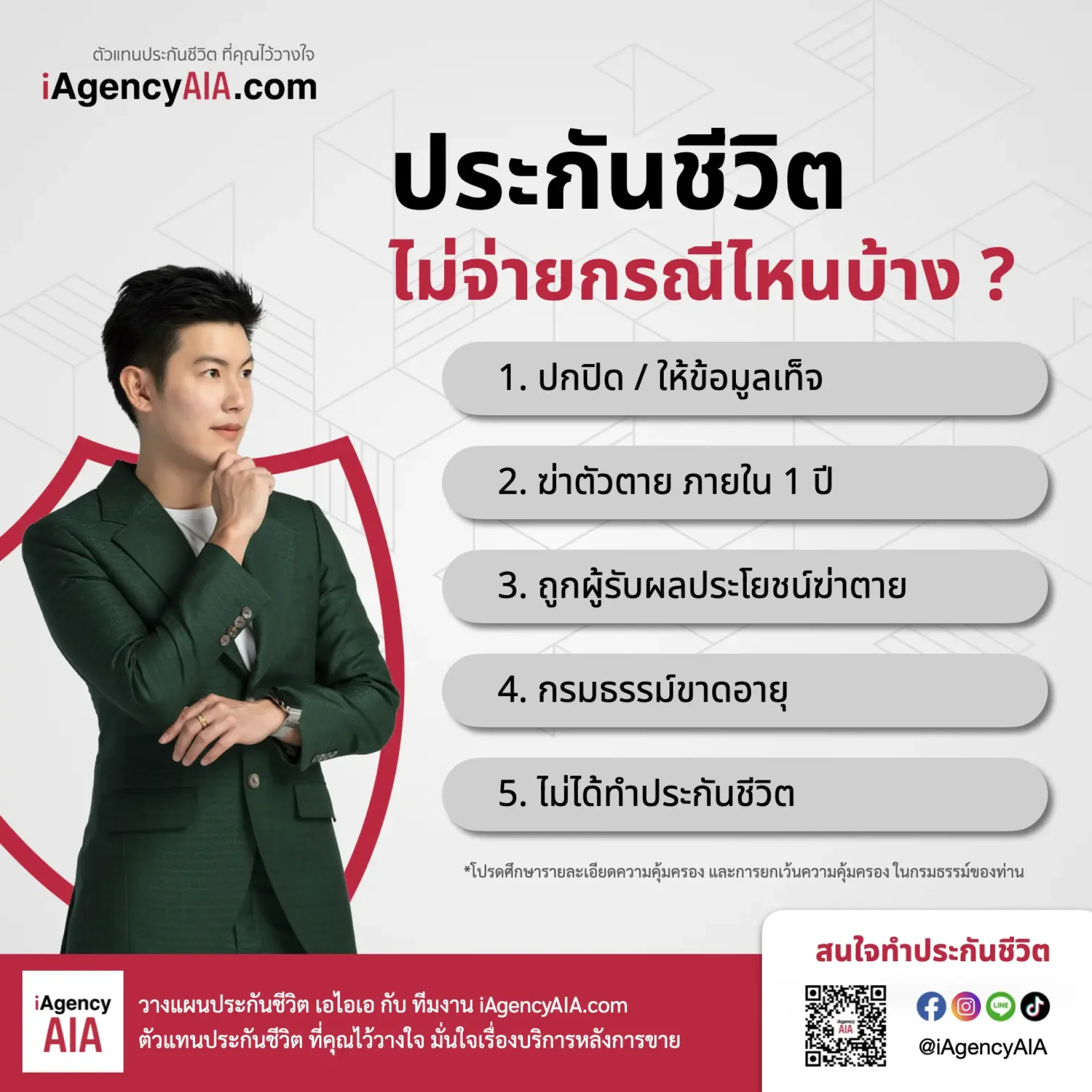

ประกันชีวิต ไม่จ่ายกรณีไหนบ้าง? สรุป 5 ข้อยกเว้นและข้อควรระวังที่คุณต้องรู้

การทำประกันชีวิตคือการส่งมอบความรักและความมั่นคงครับ แต่เพื่อให้ความตั้งใจนั้นสัมฤทธิผลในวันที่เกิดเหตุไม่คาดฝัน เราจำเป็นต้องเข้าใจเงื่อนไขและข้อยกเว้นตามกฎหมาย เพื่อปิดความเสี่ยงไม่ให้เกิดปัญหาในการเคลมผลประโยชน์ภายหลังครับ

1. ปกปิดข้อมูลสุขภาพ หรือ ให้ข้อมูลเท็จ

หากมีการปกปิดประวัติสุขภาพที่สำคัญในขณะสมัคร สัญญาจะถือเป็น "โมฆียะ" บริษัทประกันมีสิทธิบอกล้างสัญญาได้ภายในระยะเวลา 2 ปีครับ

Q&A ความเข้าใจผิดเรื่องการปกปิดข้อมูล▾

คำถาม: ถ้าปกปิดประวัติไปแล้ว แต่ถือกรมธรรม์จนเกิน 2 ปี แล้วเสียชีวิต ประกันยังจ่ายไหม?

คำตอบ: ในสัญญากรมธรรม์ประกันชีวิตเมื่อพ้น 2 ปีไปแล้ว บริษัทไม่ได้มีการบอกล้างเรื่องความไม่สมบูรณ์ของกรมธรรม์ จะถือว่าสัญญามีผลบังคับสมบูรณ์และต้องจ่ายสินไหมกรณีเสียชีวิต (เงื่อนไขนี้เฉพาะสัญญาหลักประกันชีวิต ไม่เกี่ยวกับประกันสุขภาพ)

2. กรณีฆ่าตัวตายภายใน 1 ปีแรก

ประกันชีวิตคุ้มครองกรณีฆ่าตัวตายครับ แต่ต้องเกิดขึ้นหลังจากทำสัญญามาแล้วเกิน 1 ปีขึ้นไป เพื่อป้องกันการจงใจทำประกันเพื่อหวังผลประโยชน์ในระยะสั้นครับ

Q&A กรณีป่วยโรคซึมเศร้า▾

คำถาม: หากป่วยเป็นโรคซึมเศร้าอยู่แล้ว จะทำประกันชีวิตได้ไหม และถ้าเกิดเหตุประกันจะจ่ายไหม?

คำตอบ: ทำได้ครับ แต่ต้องแถลงประวัติสุขภาพตามจริง หากบริษัทพิจารณารับประกันแล้ว และพ้นระยะเวลาข้อยกเว้น (1-2 ปีตามเงื่อนไข) ประกันชีวิตจะให้ความคุ้มครองตามปกติครับ

3. ถูกผู้รับผลประโยชน์ฆ่าตายโดยเจตนา

หากผู้รับผลประโยชน์เป็นผู้ลงมือฆ่าผู้เอาประกัน บริษัทจะไม่จ่ายทุนประกันให้บุคคลนั้น แต่จะคืนเบี้ยประกันหรือมูลค่าเงินสดให้กับทายาทโดยธรรมคนอื่นๆ แทนครับ

Q&A การระบุชื่อผู้รับผลประโยชน์▾

คำถาม: เราสามารถระบุผู้รับผลประโยชน์เป็นใครก็ได้ หรือเปลี่ยนแปลงภายหลังได้ไหม?

คำตอบ: สามารถระบุเป็นบุคคลที่มีความสัมพันธ์ทางสายเลือดหรือส่วนได้เสีย และสามารถแจ้งเปลี่ยนแปลงชื่อผู้รับผลประโยชน์ได้ตลอดอายุสัญญาครับ

4. กรมธรรม์อยู่ในสถานะ "ขาดอายุ"

หากลืมชำระเบี้ยจนพ้นระยะผ่อนผัน ความคุ้มครองจะสิ้นสุดลงทันที ทำให้เมื่อเกิดเหตุขึ้นบริษัทจะไม่สามารถจ่ายผลประโยชน์ได้ครับ

Q&A หากกรมธรรม์ขาดอายุไปแล้ว▾

คำถาม: ถ้าพึ่งรู้ตัวว่าลืมจ่ายเบี้ยจนประกันขาดอายุ ต้องทำอย่างไร?

คำตอบ: ไม่ต้องตกใจครับ เพราะกรมธรรม์จะมีระยะเวลาผ่อนผันอยู่ แนะนำให้รีบติดต่อตัวแทนเพื่อทำเรื่อง "ขอต่ออายุกรมธรรม์" โดยเร็วที่สุด เพื่อให้ความคุ้มครองกลับมามีผลต่อเนื่อง

5. ความเข้าใจคลาดเคลื่อนว่ามีความคุ้มครองชีวิต

บางท่านเข้าใจว่าตนเองมีประกันชีวิตอยู่แล้วจากสวัสดิการต่างๆ ซึ่งความจริงอาจมีเงื่อนไขที่จำกัดครับ การมีประกันชีวิตส่วนบุคคลในนามของเราเองจะช่วยการันตีความมั่นคงได้ในทุกสถานการณ์

Q&A สวัสดิการที่มีอยู่เพียงพอหรือไม่?▾

คำถาม: มีประกันกลุ่มของบริษัทอยู่แล้ว จำเป็นต้องทำประกันชีวิตส่วนบุคคลเพิ่มไหม?

คำตอบ: ประกันกลุ่มเป็นสวัสดิการที่ดีครับ แต่ความเสี่ยงคือความคุ้มครองจะสิ้นสุดลงเมื่อเราลาออกหรือเกษียณ การมีประกันส่วนตัวจะช่วยให้คุณอุ่นใจได้อย่างยั่งยืนครับ

เอไอเอ")