Copayment คืออะไร? เงื่อนไขประกันสุขภาพ ที่จำเป็นต้องรู้

การร่วมจ่าย

Copayment คืออะไร?

เงื่อนไขประกันสุขภาพที่จำเป็นต้องรู้

มี 2 ประเภท แบบเลือกตอนสมัคร (ลดเบี้ย) vs แบบบังคับปีต่ออายุ (คปภ. 20 มี.ค. 2568)

การร่วมจ่าย (Copayment) คืออะไร?

Copayment (การร่วมจ่าย) คือเงื่อนไขที่ผู้ถือกรมธรรม์ต้องแบ่งค่ารักษาพยาบาลร่วมกับบริษัทประกัน ในสัดส่วนที่กำหนด เช่น 30:70 หรือ 50:50

ในประเทศไทย Copayment มี 2 ประเภทที่ต้องแยกให้ชัด ประเภทแรกเป็นทางเลือกที่ลูกค้าเลือกเองตอนสมัครเพื่อลดเบี้ย และประเภทที่สองเป็นมาตรการบังคับปีต่ออายุตามประกาศ คปภ. 2568 สำหรับคนที่เคลมเกินเกณฑ์

2 ประเภท Copayment ที่ต้องแยกให้ชัด

ก่อนอ่านเงื่อนไขใดๆ ต้องเข้าใจก่อนว่า Copayment ที่ได้ยินในตลาดมี 2 แบบที่ต่างกันโดยสิ้นเชิง อย่าสับสน

Copayment ในวันเริ่มสัญญา

เป็นทางเลือกของลูกค้าที่เลือกแผนประกันที่มี Copayment ฝังในเงื่อนไขตั้งแต่วันสมัคร แลกกับเบี้ยประกันที่ถูกลง 5-40%

- เริ่มจ่าย: ตั้งแต่เคลมครั้งแรก

- สัดส่วน: คงที่ตามแผนที่เลือก (10%, 20%, 30%)

- ระยะเวลา: ตลอดอายุสัญญา ไม่เปลี่ยน

- เป้าหมาย: ลดเบี้ยให้ถูกลง เหมาะกับคนที่ใช้ประกันไม่บ่อย

Copayment ปีต่ออายุ (คปภ. 2568)

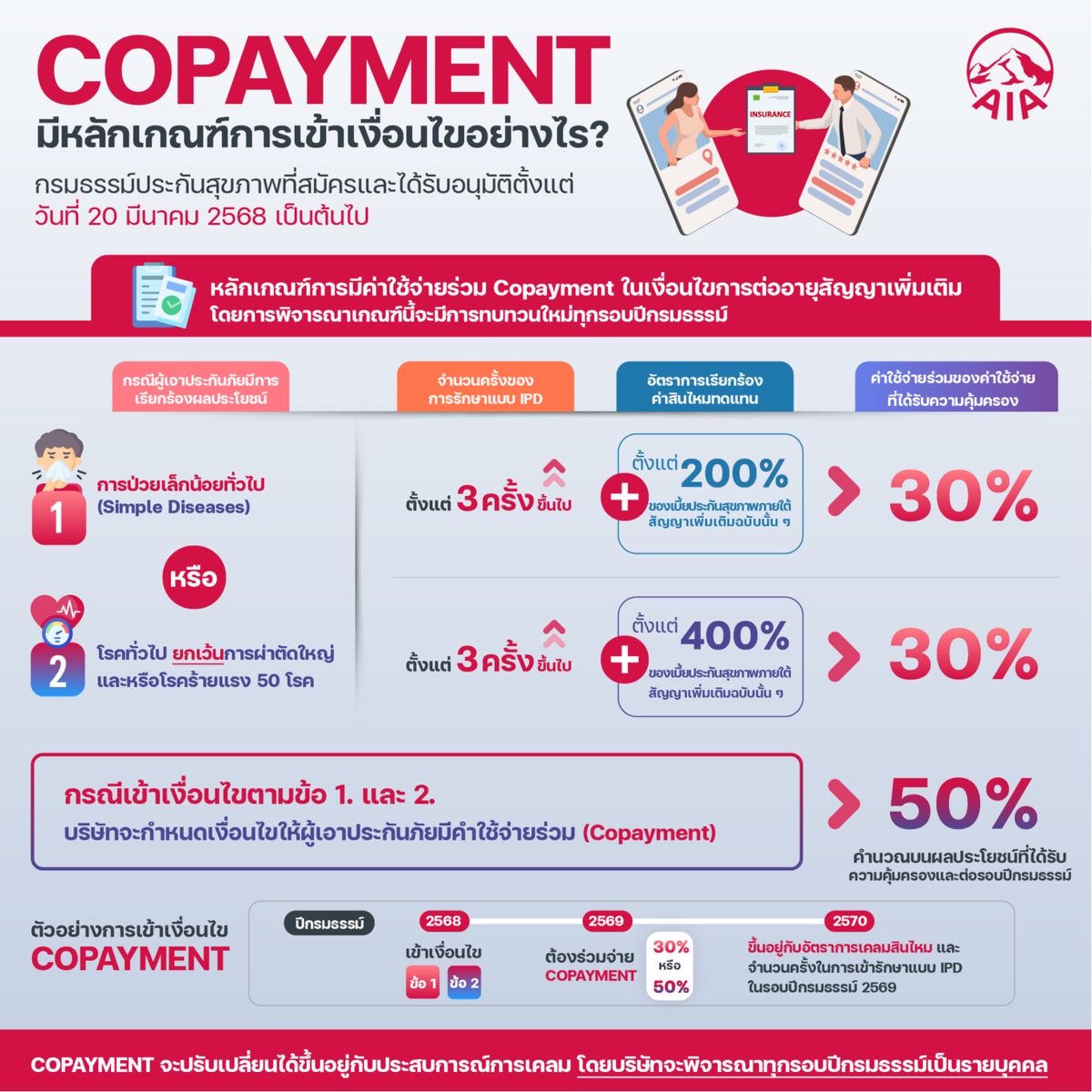

มาตรการใหม่ที่ คปภ. บังคับใช้ 20 มี.ค. 2568 ผู้เอาประกันที่ เคลมเกินเกณฑ์ในปีที่ผ่านมาจะถูกปรับสัดส่วน Copayment ในปีต่ออายุ

- เริ่มจ่าย: ปีต่ออายุหลังเข้าเงื่อนไข 3 ข้อ

- สัดส่วน: 30% หรือ 50% ตามกรณี

- ระยะเวลา: 1 ปี ประเมินใหม่ทุกปี

- เป้าหมาย: รักษาเสถียรภาพระบบ ไม่ให้เบี้ยรวมขึ้น

ตารางเปรียบเทียบ 2 ประเภท

สรุป: ถ้าคุณเลือกแผนปกติ จะเจอเฉพาะ Copayment ปีต่ออายุ (บังคับ) เมื่อเคลมเกินเกณฑ์ ถ้าคุณเลือกแผนที่มี Copay ตั้งแต่วันแรก คุณจะมีทั้ง 2 ประเภทซ้อนกันได้ (ร่วมจ่ายทุกครั้งตามแผน + บังคับเพิ่มถ้าเคลมเกินเกณฑ์) ควรปรึกษาก่อนตัดสินใจเลือกแผน

3 เงื่อนไข Copayment ปีต่ออายุ (บังคับ คปภ. 2568)

เฉพาะประเภทบังคับ การโดน Copayment ปีต่ออายุจะเกิดเมื่อเข้าเงื่อนไขข้อใดข้อหนึ่งต่อไปนี้ในปีกรมธรรม์ที่ผ่านมา ดูสรุปภาพรวมจาก คปภ. ได้ด้านล่าง

ตัวอย่าง: เบี้ยประกัน 30,000 บาท/ปี เคลมโรคทั่วไป (หวัด ไข้หวัด) 5 ครั้ง รวม 70,000 บาท (233% ของเบี้ย) เข้าเงื่อนไข 1 ปีต่ออายุต้อง Copayment 30% จากค่ารักษา

การเจ็บป่วยเล็กน้อย (Simple Disease) มีโรคอะไรบ้าง?

Simple Disease คือกลุ่มโรคทั่วไปที่ คปภ. กำหนดไว้ เป็นเกณฑ์หลักในการนับจำนวนครั้งของเงื่อนไขที่ 1 ดูรายชื่อโรคที่เข้าข่าย Simple Disease ได้จากภาพด้านล่าง

สังเกตได้ว่า: Simple Disease เป็นโรคที่รักษาได้ด้วยตนเองหรือ OPD ทั่วไป ไม่จำเป็นต้องนอนโรงพยาบาล การใช้สิทธิ์ IPD กับโรคเหล่านี้บ่อยๆ คือจุดที่ คปภ. มองว่าใช้ประกันเกินความจำเป็น จึงเข้าเงื่อนไข Copayment

ตัวอย่างการคำนวณ Copayment

วิธีคิดเงินที่ต้องร่วมจ่ายจริงเมื่อเข้าเงื่อนไข Copayment ดูภาพประกอบคำนวณเทียบก่อน/หลัง

สูตรง่ายๆ

ค่ารักษาทั้งหมด × สัดส่วน Copayment = เงินที่ต้องจ่ายเอง

ตัวอย่าง: ค่ารักษา IPD 100,000 บาท ถ้าโดน Copayment 30% จ่ายเอง 30,000 บาท / บริษัทจ่าย 70,000 บาท ถ้าโดน Copayment 50% จ่ายเอง 50,000 บาท / บริษัทจ่าย 50,000 บาท

รายละเอียดสำคัญที่ต้องรู้

เฉพาะ IPD เท่านั้น

Copayment ใช้กับการรักษาแบบผู้ป่วยใน (IPD) เท่านั้น ไม่รวม OPD ผู้ป่วยนอก

ประเมินปีต่อปี

ประเมินใหม่ทุกปี ถ้าปีถัดไปไม่เข้าเงื่อนไข จะกลับมาคุ้มครอง 100% ตามปกติ ไม่ผูกพันระยะยาว

กรมธรรม์เก่าไม่ถูกกระทบ

กรมธรรม์ที่ทำก่อน 20 มี.ค. 2568 และต่ออายุต่อเนื่อง ยังคงได้สิทธิ์เดิม ไม่มี Copayment

ไม่ใช่ลดสิทธิ์ความคุ้มครอง

Copayment ไม่ใช่การปฏิเสธเคลม ยังคงเคลมได้ แค่ร่วมจ่ายในสัดส่วนที่กำหนด

วิธีลดโอกาสโดน Copayment

- ใช้ประกันอย่างสมเหตุสมผล โรคเล็กน้อยที่รักษาเองได้ ไม่จำเป็นต้องนอน รพ.

- OPD ไม่นับ ถ้าไปหาหมอแบบผู้ป่วยนอก ไม่กระทบเงื่อนไข Copayment

- ดูแลสุขภาพเชิงป้องกัน ออกกำลัง ตรวจสุขภาพประจำปี ลดโอกาสเจ็บป่วยบ่อย

- เข้า AIA Vitality ช่วยสร้างวินัยสุขภาพและได้ส่วนลดเบี้ยเพิ่ม

- เลือกแผนที่เหมาะสม ทุนประกันและเบี้ยที่สมดุล ไม่น้อยเกินจนต้องเคลมถี่

ข้อสังเกต: เงื่อนไข Copayment ถูกออกแบบให้ตรงกับคนที่ใช้ประกันมากผิดปกติ สำหรับคนส่วนใหญ่ที่เจ็บป่วยปกติ โอกาสเข้าเงื่อนไขเหล่านี้มีน้อยมาก ไม่ต้องกังวลเกินไป

FAQ

คำถามที่พบบ่อย

ข้อสงสัยเรื่อง Copayment

Q: แผนมี Copay ตั้งแต่วันแรก กับ แผนปกติแต่โดน Copay ปีต่ออายุ เลือกแบบไหนดี?

A: ขึ้นอยู่กับพฤติกรรมการใช้ประกันครับ แผน Copay ตั้งแต่วันแรก เหมาะกับคนสุขภาพดี ไม่ค่อยเคลม ต้องการเบี้ยถูกลง 5-40% แผนปกติเหมาะกับคนที่อยากได้ความคุ้มครองเต็มตอนเคลม ยอมจ่ายเบี้ยเต็มเพื่อไม่ต้องร่วมจ่าย (ยกเว้นปีต่ออายุถ้าเคลมเยอะ) การตัดสินใจต้องดูทั้งสุขภาพ งบประมาณ และความเสี่ยงของคุณ ทักมาให้ช่วยวิเคราะห์ได้ครับ

Q: ถ้าโดน Copayment แล้ว จะโดนไปตลอดไหม?

A: ไม่ครับ ประเมินใหม่ทุกปี ถ้าปีต่อมาคุณไม่เคลมเยอะเกินเกณฑ์แล้ว จะกลับมาได้สิทธิ์ 100% เหมือนเดิม ดังนั้นถึงโดนปีนี้ก็ไม่ใช่ถาวร เป็นกลไกที่ยืดหยุ่นตามพฤติกรรมการใช้จริงครับ

Q: กรมธรรม์เก่าก่อนปี 2568 ถ้าปล่อย Lapse จะโดน Copayment ไหม?

A: ถ้ากรมธรรม์ Lapse (ขาดอายุ) และต้องทำใหม่ จะต้องสมัครภายใต้เงื่อนไขใหม่ที่มี Copayment ดังนั้นควรรักษากรมธรรม์เก่าไม่ให้ Lapse โดยเปิด AutoPay หักบัญชี หรือใช้ทางเลือกอื่น เช่น กู้เงินกรมธรรม์ ในกรณีส่งเบี้ยไม่ไหวชั่วคราว

Q: เป็นโรคร้ายแรงและต้องรักษาต่อเนื่อง จะโดน Copayment หรือเปล่า?

A: เงื่อนไข Copayment มุ่งเน้นการเคลมโรคทั่วไปถี่ๆ (Simple Disease 3 ครั้งขึ้นไป) ไม่ใช่โรคร้ายแรงที่ต้องรักษาต่อเนื่อง การเข้าเงื่อนไขจริงๆ ต้องเคลมหลายครั้งจริงๆ ในปีเดียว ดังนั้นคนที่ป่วยโรคร้ายแรงและใช้สิทธิ์ตามความจำเป็น โอกาสเข้าเงื่อนไขค่อนข้างต่ำครับ

Q: AIA มี Copayment เหมือนบริษัทอื่นไหม?

A: ใช่ครับ เพราะเป็นข้อกำหนดของ คปภ. ที่ใช้กับทุกบริษัทเท่าเทียม แต่ AIA มีจุดเด่นคือไม่ปรับเพิ่มเบี้ยรายบุคคลจากประวัติเคลม และมี AIA Vitality ช่วยลดเบี้ยจากการดูแลสุขภาพ ทำให้โดยรวมได้เปรียบกว่าบริษัทที่อาจเพิ่มเบี้ยจากเคลมด้วย

ตัวแทนประกันชีวิต เอไอเอ ที่คุณไว้วางใจ

เหตุผลที่ลูกค้าไว้วางใจ iAgencyAIA

ติดตามและติดต่อ iAgencyAIA

ดูแลอย่าง "จริงใจ ลงมือ อยู่ด้วยกัน" มั่นใจเรื่องบริการหลังการขาย