รีวิว เปรียบเทียบ ประกันสุขภาพ เด็ก และ ลูกน้อย เอไอเอ ปี 2569 / 2026

รีวิว ประกันสุขภาพเด็ก และ ลูกน้อย เอไอเอ (AIA)

อัปเดตแผนเหมาจ่ายที่คุ้มที่สุด ปี 2569 / 2026

ข้ามไปอ่านส่วนที่สนใจ

AIA Health Happy Kids เปิดรับสมัครอีกครั้ง!

แบบประกัน AIA Health Happy Kids (รวมถึงแผนที่มีความรับผิดส่วนแรก 10,000 / 30,000 บาท) ขยายเวลาปิดการขายออกจากวันที่ 31 มีนาคม 2569 สำหรับท่านที่ตัดสินใจไม่ทันในรอบที่แล้ว ตอนนี้สามารถสมัครได้อีกครั้งที่ iAgencyAIA.com

คุณพ่อคุณแม่ที่ทำเรื่องอนุมัติทัน จะยังคงได้รับสิทธิ์ "คุ้มครองตามเงื่อนไขเดิม" (รวมถึงสิทธิ์ปรับเป็นเหมาจ่าย 100% ตอน 11 ขวบ) ต่อเนื่องไปตลอดครับ แนะนำให้รีบวางแผนก่อนปิดรับนะครับ

ทำไมประกันสุขภาพเด็ก ถึงเบี้ยแพง?

คุณพ่อคุณแม่หลายท่านมักสงสัยว่า ทำไมเบี้ยประกันสุขภาพเด็กในช่วงอายุ 0-5 ขวบ ถึงมีราคาสูงกว่าผู้ใหญ่? คำตอบแบบตรงไปตรงมาคือ "เด็กเล็กมีความเสี่ยงในการแอดมิทสูงมากครับ" ภูมิต้านทานยังน้อย โอกาสติดเชื้อเช่น RSV, มือเท้าปาก, ไข้หวัดใหญ่ หรือโรคลำไส้อักเสบ มีสูงกว่าวัยอื่น บริษัทประกันจึงต้องคำนวณเบี้ยตามความเสี่ยงจริง

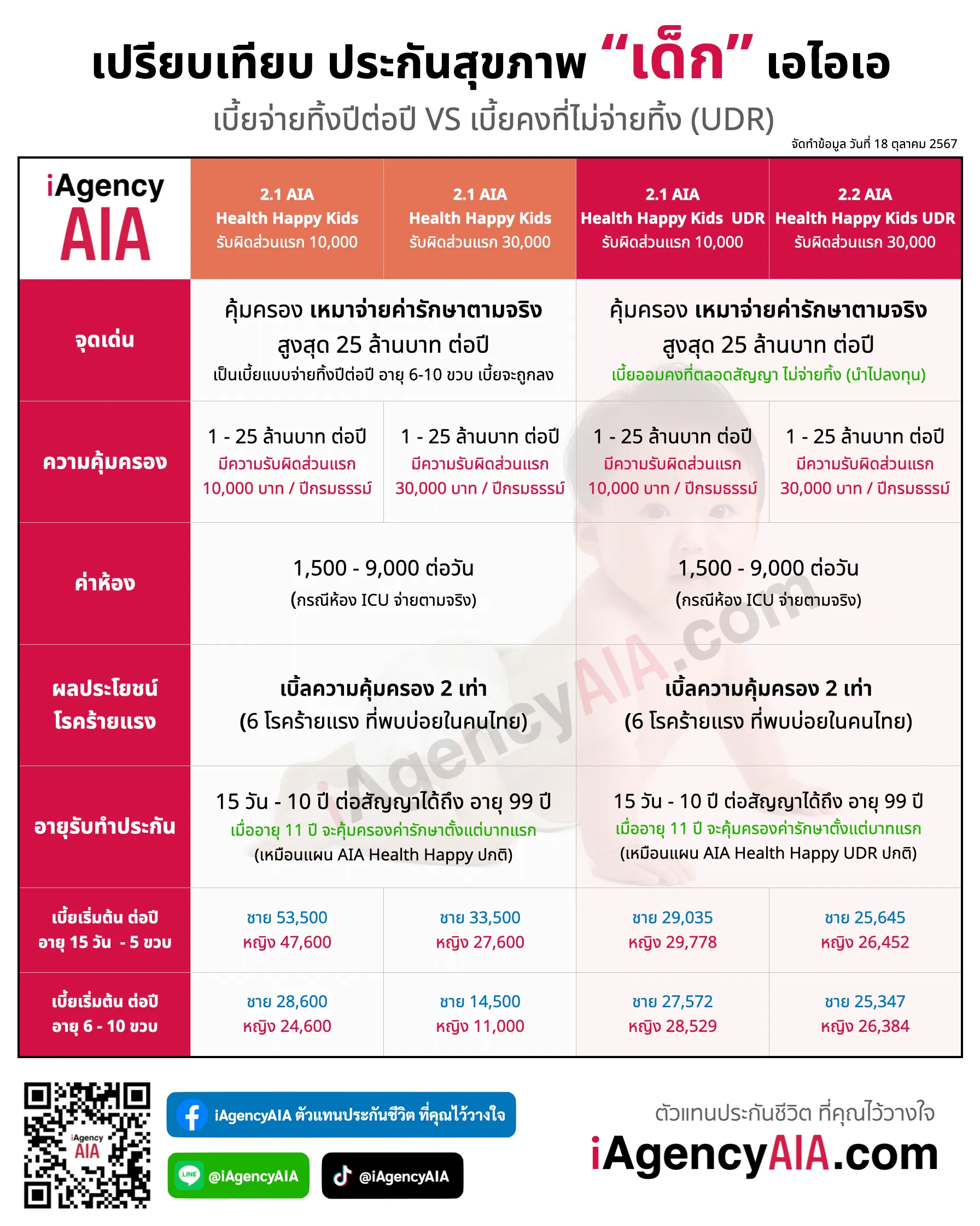

ทางออกที่คุ้มค่า: เอไอเอ จึงออกแบบแผน AIA Health Happy Kids ที่เป็นรูปแบบ "มีความรับผิดส่วนแรก (Deductible)" ให้คุณพ่อคุณแม่ช่วยรับภาระค่ารักษา 10,000 หรือ 30,000 บาทแรกต่อปี แลกกับการที่ "เบี้ยประกันถูกลงกว่าครึ่ง" ทำให้เราสามารถวางแผนซื้อความคุ้มครองหลักล้านให้ลูกได้ในราคาที่เบาตัวขึ้นครับ

เลือกแบบไหนดี? เบี้ยจ่ายทิ้ง VS เบี้ยออม

1. แบบเบี้ยจ่ายทิ้งปีต่อปี (PPR)

เบี้ยจะปรับขึ้นลงตามตารางอายุทุกๆ 5 ปี โดยช่วงอายุ 0-5 ขวบ เบี้ยจะสูงที่สุด และจะปรับลดลงถึง 40-60% ในช่วง 6-10 ขวบ

ข้อดี: เบี้ยสะท้อนความเสี่ยงตามจริง จ่ายจบเป็นปีๆ ไป ไม่มีภาระผูกพันระยะยาว เหมาะกับคุณพ่อคุณแม่ที่ต้องการคุมงบประมาณในแต่ละปี

2. แบบเบี้ยออมคงที่ (UDR)

เป็นสัญญาเพิ่มเติมแบบควบการลงทุน (Unit Linked) เบี้ยที่ส่งมาหลังหักค่าใช้จ่าย จะถูกนำไปลงทุนในกองทุนรวมของ บลจ. เอไอเอ

ข้อดี: จ่ายเบี้ยคงที่ยาวๆ ไม่จ่ายทิ้งทั้งหมด กรมธรรม์มีมูลค่าสะสมพอกพูนไปเรื่อยๆ สามารถถอนมาเป็นทุนการศึกษาให้ลูกในอนาคตได้

จุดเด่นที่หลายคนไม่รู้: "พออายุ 11 ขวบ เงื่อนไขจะเปลี่ยนไป!"

ไม่ว่าคุณจะเลือกแผนรับผิดส่วนแรก 10,000 หรือ 30,000 บาท เมื่อลูกน้อยอายุครบ 11 ปี แผนนี้จะเปลี่ยนเป็นแบบ "คุ้มครองตั้งแต่บาทแรก" ให้อัตโนมัติ (เงื่อนไขความรับผิดส่วนแรกจะหายไป) โดยที่ผลประโยชน์ทุกอย่างยังจัดเต็มเหมือนเดิม! ถือว่าคุ้มค่าสำหรับการวางแผนระยะยาวมากๆ ครับ

ตารางเปรียบเทียบความคุ้มครอง 13 หมวด (ฉบับเต็ม)

| ความคุ้มครองค่ารักษา *ทั้งแบบทิ้ง (PPR) และออม (UDR) ให้สิทธิ์เท่ากัน |

แผนรับผิดส่วนแรก 10,000/ปี | แผนรับผิดส่วนแรก 30,000/ปี | ||||||

|---|---|---|---|---|---|---|---|---|

| 1 ล้าน | 5 ล้าน | 15 ล้าน | 25 ล้าน | 1 ล้าน | 5 ล้าน | 15 ล้าน | 25 ล้าน | |

| กรณีเข้าพักรักษาตัวเป็นผู้ป่วยใน (IPD) | ||||||||

| หมวด 1: 1.1 ค่าห้อง 1.2 ค่าอาหาร 1.3 บริการ รพ. | 1,500 | 2,000 | 3,000 | 4,000 | 1,500 | 3,000 | 6,000 | 9,000 |

| 1.4 ค่าบริการพยาบาล | รวมอยู่ในหมวดที่ 2 | |||||||

| 1.5 ค่าห้องผู้ป่วยวิกฤต (ICU) | จ่ายตามจริง | |||||||

| หมวด 2: ค่าแพทย์วินิจฉัย/บำบัด/ค่ายา | 20K | 25K | 30K | 40K | 20K | 25K | 30K | 40K |

| 2.4 ค่ายากลับบ้าน (ไม่เกิน 7 วัน) | 20,000 ต่อครั้ง | ตามจริง | 20,000 ต่อครั้ง | ตามจริง | ||||

| หมวด 3: ค่าแพทย์ตรวจเพื่อรักษา | แยกวงเงิน | |||||||

| หมวด 4: ค่าห้องผ่าตัด และ อุปกรณ์ | จ่ายตามจริง | |||||||

| หมวด 5: ผ่าตัดใหญ่ไม่ต้องแอดมิท | จ่ายตามจริง | |||||||

| ผลประโยชน์ กรณีไม่ต้องเข้าพักเป็นผู้ป่วยใน | ||||||||

| หมวด 6: ตรวจก่อน/หลัง แอดมิท 30 วัน | จ่ายตามจริง | |||||||

| หมวด 7: อุบัติเหตุฉุกเฉิน ภายใน 24 ชม. | จ่ายตามจริง | |||||||

| หมวด 8: ค่าเวชศาสตร์ฟื้นฟู หลังแอดมิท | จ่ายตามจริง (สูงสุด 2 ครั้ง) | |||||||

| หมวด 9-11: ล้างไต / รังสี / บำบัดมะเร็ง | จ่ายตามจริง | |||||||

| หมวด 12: ค่ารถพยาบาลฉุกเฉิน | จ่ายตามจริง | |||||||

| หมวด 13: ผ่าตัดเล็ก (Minor Surgery) | จ่ายตามจริง | |||||||

| สิทธิประโยชน์เพิ่มเติม | ||||||||

| ความคุ้มครองผู้ป่วยนอก (OPD) | - ไม่มี - | มี OPD | - ไม่มี - | มี OPD | ||||

| ป่วยด้วย 6 โรคร้ายแรงหลัก | เพิ่มวงเงินเหมาจ่ายค่ารักษา เป็น 2 เท่า (นาน 4 ปีกรมธรรม์) | |||||||

| มาตรฐานใหม่ (New Health Standard) | ไม่เพิ่มเบี้ยจากประวัติเคลม คลิกอ่านเพิ่ม | |||||||

| ตัวอย่าง: ค่าเบี้ยประกันสัญญาเพิ่มเติม เริ่มต้นรายปี | ||||||||

| PPR (เบี้ยทิ้ง) เด็กชาย 0-5 ปี PPR (เบี้ยทิ้ง) เด็กหญิง 0-5 ปี |

53,500 47,600 |

33,500 27,600 |

||||||

| PPR (เบี้ยทิ้ง) เด็กชาย 6-10 ปี PPR (เบี้ยทิ้ง) เด็กหญิง 6-10 ปี |

28,600 24,600 |

14,500 11,000 |

||||||

| UDR (เบี้ยออม) เด็กชาย 0-5 ปี UDR (เบี้ยออม) เด็กหญิง 0-5 ปี |

29,035 29,778 |

25,645 26,452 |

||||||

| UDR (เบี้ยออม) เด็กชาย 6-10 ปี UDR (เบี้ยออม) เด็กหญิง 6-10 ปี |

27,572 28,529 |

25,347 26,384 |

||||||

| (อ้างอิงข้อมูลเบี้ยประกันจากแอปพลิเคชัน AIA uNeedLife) | ||||||||

FAQ

คำถามที่พบบ่อย

คำถามยอดฮิตของคุณพ่อคุณแม่ที่สนใจประกันสุขภาพเด็ก เอไอเอ

เอไอเอ")