รีวิว เปรียบเทียบ ประกันสุขภาพ AIA (เอไอเอ) ปี 2569 / 2026

รีวิว ประกันสุขภาพ เอไอเอ (AIA) ปี 2569 / 2026

มีกี่แบบ? แบบไหนดี? และแผนไหนที่เหมาะสมกับเราที่สุด

ข้ามไปอ่านส่วนที่สนใจ

ทำไม เอไอเอ ถึงมีประกันสุขภาพหลายแบบ?

หลายคนสงสัยว่าทำไมไม่ทำแบบเดียวจบๆ ไปเลย? ในมุมมองของการวางแผนการเงิน "สวัสดิการตั้งต้นและงบประมาณของแต่ละคนไม่เท่ากันครับ"

บางคนมีสวัสดิการบริษัทหรือประกันกลุ่มอยู่แล้ว ต้องการแค่วงเงินเสริมเล็กน้อย ในขณะที่บางคนทำธุรกิจส่วนตัว ไม่มีสวัสดิการใดๆ เลย จึงต้องการวงเงินเหมาจ่ายหลักล้านเพื่อความอุ่นใจ

ทริคในการเลือก: อย่าเพิ่งดูที่ "เบี้ยประกันถูกที่สุด" แต่ให้ดูว่า "สวัสดิการเดิมเรามีรอยรั่วตรงไหน" แล้วเลือกแบบประกันไปอุดรอยรั่วนั้นครับ

เจาะลึก 3 แผนประกันสุขภาพ เอไอเอ

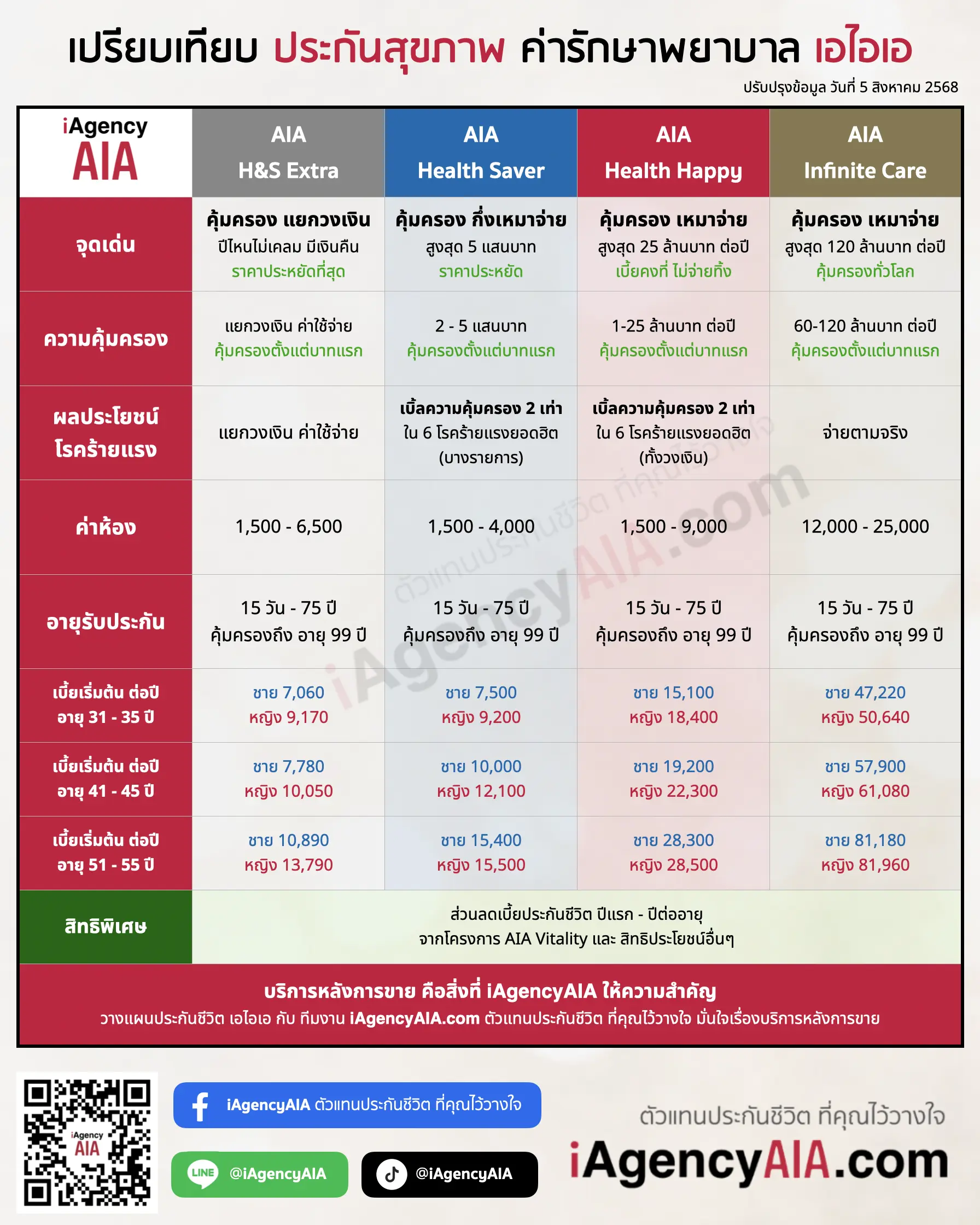

แบ่งออกเป็น 3 กลุ่มหลักตามโครงสร้างความคุ้มครอง ได้แก่ แยกวงเงิน, เหมาจ่ายตามจริง และ พรีเมียมทั่วโลก

1. AIA Health Starter

แบบแยกวงเงินประกันสุขภาพราคาประหยัด คุ้มครองแบบจำกัดวงเงินในแต่ละหมวดค่ารักษา (หมวด 113) มีวงเงิน OPD แบบเหมาต่อปี และหากปีไหนไม่เคลม มีโบนัสเงินคืนให้

2. AIA Health Happy

เหมาจ่ายตามจริงตัวท็อปยอดฮิต "เหมา เบิ้ล คุ้ม" คุ้มครองสูงสุด 25 ล้านบาท/ปี เหมาจ่ายตามจริงเกือบทุกหมวด ไม่ต้องกังวลส่วนต่างค่ารักษา และเบิ้ลความคุ้มครอง 2 เท่าเมื่อเจอ 6 โรคร้าย

3. AIA Infinite Care

พรีเมียมทั่วโลกระดับ VIP คุ้มครองสูงสุด 120 ล้านบาท/ปี เหมาจ่ายตามจริงครอบคลุมการรักษาทั่วโลก ตอบโจทย์ผู้บริหาร/นักธุรกิจที่ต้องการอิสระในการเลือกเทคโนโลยีการรักษาที่ดีที่สุดในต่างประเทศ

มาตรฐานใหม่ (New Health Standard): ประกันสุขภาพ เอไอเอ ทั้ง 3 แผน ปรับเข้าสู่มาตรฐานใหม่ของ คปภ. แล้ว หมายความว่าบริษัท "ไม่สามารถเพิ่มเบี้ยประกันลูกค้ารายบุคคลจากการเคลมเยอะได้" (รับประกันการต่ออายุ) ทำให้มั่นใจได้ในระยะยาวครับ

ตารางเปรียบเทียบความคุ้มครอง 13 หมวด (ฉบับเต็ม)

แผนไหนเหมาะกับคุณ? เช็คด่วน 3 กลุ่ม

มีสวัสดิการบริษัทอยู่แล้ว อยากเสริมแบบประหยัด

AIA Health Starter เสริมวงเงินเฉพาะจุดที่ขาด เบี้ยถูก มีเงินคืนปีที่ไม่เคลม

ไม่มีสวัสดิการ หรืออยากมั่นใจ 100% ไม่จ่ายส่วนต่าง

AIA Health Happy เหมาจ่ายตามจริงทุกหมวด วงเงินสูงสุด 25 ล้าน/ปี

ผู้บริหาร นักธุรกิจ ต้องการรักษาได้ทั่วโลก

AIA Infinite Care คุ้มครอง 120 ล้าน/ปี ครอบคลุมทั่วโลก สิทธิ์โรงพยาบาลชั้นนำ

FAQ

คำถามที่พบบ่อย ประกันสุขภาพ เอไอเอ

ข้อสงสัยยอดนิยมที่ลูกค้าถามบ่อย

Q: ประกันสุขภาพ AIA เคลมยากไหม? ต้องสำรองจ่ายหรือเปล่า?

A: เคลมง่าย ไม่ต้องสำรองจ่ายครับ หากเข้ารับการรักษาในเครือข่ายโรงพยาบาลคู่สัญญา AIA (มีเยอะที่สุดในไทย) และตรงตามเงื่อนไขกรมธรรม์ สามารถใช้บัตรประชาชนยื่นใช้สิทธิ์ Fax Claim ได้ทันที และทีมงาน iAgencyAIA คอยช่วยประสานงานให้ตลอดครับ

Q: อายุเยอะแล้ว (เกิน 50 ปี) ยังสมัครทำประกันได้ไหม?

A: ทำได้ครับ! ประกันสุขภาพของ AIA เปิดรับสมัครปีแรกสูงสุดถึงอายุ 75 ปี (และต่ออายุได้ถึง 99 ปี) ทั้งนี้ขึ้นอยู่กับประวัติสุขภาพด้วย หากต้องมีการตรวจสุขภาพก่อน ทีมงาน iAgencyAIA ยินดีบริการนัดหมายและดูแลเอกสารให้โดยไม่มีค่าใช้จ่ายครับ

Q: โครงการ AIA Vitality คืออะไร? ช่วยลดเบี้ยได้จริงไหม?

A: ลดได้จริงครับ! AIA Vitality คือโปรแกรมดูแลสุขภาพที่แถมมากับกรมธรรม์ เพียงทำกิจกรรมง่ายๆ เช่น เดินออกกำลังกาย หรือตรวจสุขภาพประจำปี เพื่อสะสมคะแนน จะได้ส่วนลดเบี้ยสูงสุดถึง 15% ต่อปีในปีต่ออายุครับ

Q: เบี้ยประกันสุขภาพ AIA นำไปลดหย่อนภาษีได้ไหม?

A: ลดหย่อนได้ครับ! เบี้ยประกันสุขภาพ AIA สามารถนำไปหักลดหย่อนภาษีได้ สูงสุด 25,000 บาท/ปี (โดยเมื่อรวมกับเบี้ยประกันชีวิตแล้วต้องไม่เกิน 100,000 บาท/ปี) ซึ่งถือว่าคุ้มมากครับ จ่ายเบี้ยประกัน ได้ทั้งความคุ้มครองและประหยัดภาษีในคราวเดียวกัน

Q: ประกันสุขภาพ AIA มีข้อยกเว้นอะไรบ้าง? โรคเดิมที่เคยเป็นอยู่ก่อนทำประกันจะได้รับความคุ้มครองไหม?

A: โรคที่เป็นอยู่ก่อนทำประกัน (Pre-existing Condition) โดยทั่วไปจะไม่ได้รับความคุ้มครองในช่วงแรก และมีระยะเวลารอคอย (Waiting Period) สำหรับโรคบางประเภท เช่น โรคเรื้อรัง หรือโรคที่ตรวจพบในช่วง 3 เดือนแรก รวมถึงข้อยกเว้นมาตรฐานของ คปภ. เช่น การรักษาความงาม, การตั้งครรภ์, การฆ่าตัวตาย เป็นต้น

* แนะนำปรึกษาตัวแทน iAgencyAIA โดยตรง เพื่อวิเคราะห์ประวัติสุขภาพและแนะนำการกรอกใบสมัครที่ถูกต้องที่สุด ทัก LINE @iAgencyAIA

ตัวแทนประกันชีวิต เอไอเอ ที่คุณไว้วางใจ

เหตุผลที่ลูกค้าไว้วางใจ iAgencyAIA

ติดตามและติดต่อ iAgencyAIA

ดูแลอย่าง "จริงใจ ลงมือ อยู่ด้วยกัน" มั่นใจเรื่องบริการหลังการขาย